Ich halte eine PHV für eine der wenigen Versicherungen, die man definitiv haben sollte. Sie kostet +/- 100 EUR im Jahr und gilt üblicherweise für alle Familienmitglieder inklusive im Haushalt lebender, auch erwachsener Kinder. Sie deckt normalerweise standardmäßig auch Ansprüche aus verursachten Schäden im Straßenverkehr für Fußgehende und Radfahrende ab. Sollte man also haben.

Sie greift aber regelmäßig nicht, wenn ich mir privat ein Auto ausleihe.

Wenn man sich privat von Freunden oder Bekannten ein Auto ausleiht ist das Auto natürlich über die Versicherung des Halters haftpflichtversichert und – soweit vorhanden – auch kaskoversichert. Dies gilt natürlich auch, wenn ich mir das Auto ausleihe. Voraussetzung ist dabei in der Regel nur, dass dies vorher bei der Versicherung angemeldet wird, man also als Fahrer*in eingetragen wird.

Normalerweise Ausgeschlossen aus der PHV: Schäden, die beim Gebrauch eines Fahrzeugs entstehen (Besonderheit bei geliehenen Fahrzeugen)

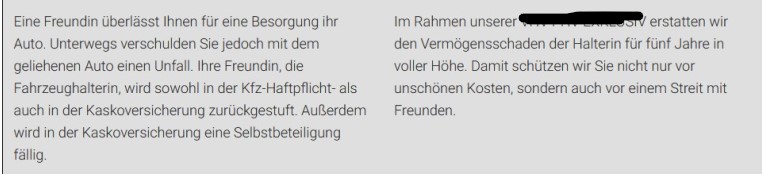

Aber was ist wenn dann tatsächlich ein Schadensfall eintritt, ich also mit dem geliehenen Auto einen Unfall verursache? Die entsprechenden Kfz-Versicherungen übernehmen zwar zunächst den entstandenen Schaden, den holen sie sich aber i.d.R. beim Versicherten (der Person, die mir das Auto geliehen hat) in Form künftiger höherer Beiträge bzw. Selbstbehalt über die kommenden Jahre zurück. Der Versicherte trägt dann diese Kosten und möchte diese vermutlich gerne zurück haben. Ein solcher Schaden kann ja schnell in die Tausende gehen und auch bei gutem Willen ist es dem, der sich ein Auto geliehen hat, eventuell gar nicht möglich, diese zu erstatten. Und selbst wenn: Das Risiko schreckt doch ab.

Da ich diesen Sommer zwei Wochen mit einem geliehenen Auto der gehobenen Preisklasse unterwegs war habe ich mich endlich einmal schlau gemacht, ob und wie man eben dieses Risiko versichern kann. Naheliegend wäre ja auch hier die private Haftpflichtversicherung. Die erste Rückmeldung meiner Versicherung war aber ernüchternd: da gibt es die „Motor-Klausel“, die grundsätzlich alles, was einen Motor hat aus der PHV ausschliesst. Und es gibt sehr oft die Klausel, die grundsätzlich alle geliehenen Dinge aus der Versicherung ausschliesst.

Nach etwas Recherche habe ich aber einen zumindest einen Anbieter (es gibt vermutlich noch andere) gefunden, der eine PHV mit diesem Versicherungsschutz bezogen auf ein privat geliehenes (gemietet ist nochmal ein anderer Fall) Auto anbietet:

– Be-/Entladeschäden bis 10.000 Euro (150 Euro SB) und

– Betankungsschäden bis 10.000 Euro (150 Euro SB) an fremden Kfz

– Reinigungsschäden an fremden Kfz und

– Schäden durch Öffnen der Kfz-Tür durch Mitfahrer bis 10.000 Euro (150 Euro SB)

– Vermögensschäden durch Rabattrückstufung und Selbstbehalt (max. 5 Jahre) in der Kfz-Haftpflicht und Kasko bei geliehenen Fahrzeugen.

Interessanterweise kostet mich das nicht mehr, als meine bisherige PHV und ich möchte das allen empfehlen, die sich gerne mal ein Auto von privat ausleihen.

Da der Blog nicht kommerziell ist, möchte ich dieser Stelle keine direkte Werbung für einen bestimmten Anbieter machen, wer sich für das Angebot interessiert googelt am besten mal selber den letzten Punkt („Vermögensschäden…) und sollte schnell fündig werden.

Ich bin auch weder ein Versicherungsmakler noch ein Experte, ich habe mich nur im Rahmen meiner Auswahl etwas eingelesen und informiert. Der Artikel soll keinesfalls ein bestimmtes Produkt empfehlen, sondern auf die Möglichkeit einer solchen Versicherung hinweisen.

PS: Ich hatte in den erwähnten zwei Wochen zum Glück keinen Schadesfall, kann über die Abwicklung bei dieser Versicherung also (noch) nichts sagen…einer solchen Versicherung hinweisen.